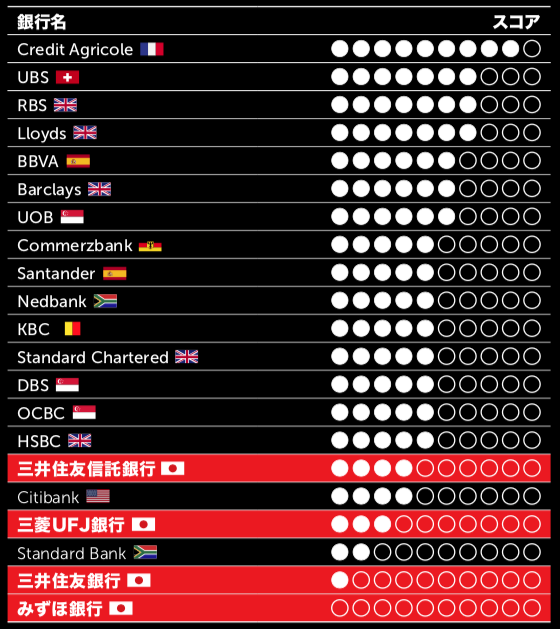

石炭火力発電に関する方針を2018年以降に更新した21銀行の方針を分析しスコアリングしたところ、日本の銀行は最下位レベルとなりました。日本の銀行は石炭火力発電に関する方針を策定したという点から最低限の評価を得ることはできましたが(中国の商業銀行の多くは方針すら策定していません)、10点満点中、4点を超えるスコアを獲得した日本の銀行はありませんでした。それ以上のスコアを獲得した他のアジアの銀行と比べると、低い評価を受けたことがわかります。日本の銀行の中でも最低評価を受けたみずほフィナンシャルグループは1点も獲得できていません。

評価対象となったのは、三井住友フィナンシャルグループ(SMBCグループ)、三菱UFJフィナンシャルグループ(MUFG)、三井住友信託銀行(SMTB)、みずほフィナンシャルグループ(みずほ)の4行です。MUFGとSMTBは石炭火力発電事業への融資をやめると表明しています。しかし、石炭火力発電への資金提供を可能とする例外規定を設けています。そのため、MUFGは10点満点中3点、SMTBは4点しか獲得できませんでした。

SMBCグループとみずほは超々臨界圧発電には資金提供を行うと述べ、石炭火力発電融資から全面的に除外していません。そのため、SMBCグループには1点、みずほには最低評価の0点が付けられました。日本の4行の方針は貧弱な上に例外まで作っており、国や状況によっては亜臨界または超臨界の石炭技術を使用する石炭火力発電事業に資金提供することを可能にしています。

今年4月、これら4銀行は、汚染度の高い旧式の石炭火力発電事業であるベトナム・バンフォン1石炭火力発電事業への資金提供を決定しました。方針上の抜け穴がこれを許したのです。バンフォン1石炭火力発電事業は、日本、韓国、中国の新規石炭火力発電所の平均よりも多い汚染物を発生し、稼働期間30年で約1,900人の早期死亡を引き起こすことが予測されています。

本ランキングでは、パリ協定に準拠した期限までに石炭から段階的に撤退することを発表したクレディ・アグリコル銀行が最高評価となりました。それから、新規石炭火力発電事業を融資から除外し、石炭火力発電から利益を得る企業への貸付を部分的に制限した銀行らが続く形となっています。最近になって石炭火力関連融資から撤退したシンガポールの銀行らは、方針の例外事項の有無によって中レベルの評価になりました。

国際エネルギー機関、気候変動に関する政府間パネル(IPCC)および国際的な専門家たちは、パリ協定の目標を達成するためには、これ以上石炭火力発電所を建設することは許されないと述べています。

日本の銀行は合わせて6.8兆ドルの資産を保有しています。日本の銀行が気候変動のリスクに対処しない場合、日本のみならず世界の経済が脅かされることになります。銀行らの貧弱な方針は石炭火力発電への多額の貸付の継続を許し、銀行らが自社のビジネスおよび世界の気候に対する石炭火力の脅威を考慮できていないことを示しています。

日本の銀行は、石炭火力発電から完全なる撤退を実施しなければなりません。

方法論:

2018年1月1日から2019年6月7日までに方針を更新したすべての民間銀行21行(欧州11行、アジア7行、アフリカ2行、北米1行)を対象に調査しました。