ガス関連の設備投資におけるリスクはこれまで以上に高まっている

本レポートでは、世界中のガス発電所の設備投資における長期的リスクの考察を行っているシリーズの一環として、ヨーロッパとアメリカにおけるガス発電所の見通しについて発表した昨年の報告書「 ガス発電の役割は限定的(原題:Put Gas on Standby)」に続くものです。今回は、価格変動が大きく不安定な液化天然ガス(LNG)への依存度を高めるアジア地域に焦点を合わせて、各国がさらされるリスクについての報告になっています。

ロシア・ウクライナ紛争は、ガス供給が兵器化される、もしくは国際的な制裁にいつでも直面する可能性があるということを明確に示しており、各国はこの非常に不安定なガスへの依存を減らすことを喫緊に優先しなくてはいけません。

このレポートでは政策立案者に対し、クリーンエネルギーの大きな可能性の理解を促すとともに、低コスト・低リスクの再生可能エネルギーを中心とした自立した電力システムの計画を求めています。

主な調査結果:

- 非常に不安定なLNG市場への依存を高めることは賢明な策とは言えません。ロシア・ウクライナ紛争は、ガス供給が兵器化される、もしくは国際的な制裁にいつでも直面する可能性があるということを明確に示しています。これらのことから、各国がエネルギー部門の需要を満たすために、不安定なガス市場への依存を高める適切な時期ではないとうことがこれまで以上に明確になっています。再生可能エネルギーと蓄電池を中心とした電力システムを計画することにより、コモディティー価格リスクを最小限に抑え、新たなガスよりも低コストでの開発が可能であり、さらには数十億ドル(数千億円)のLNG関連設備投資が座礁資産になることを防ぐことができます。

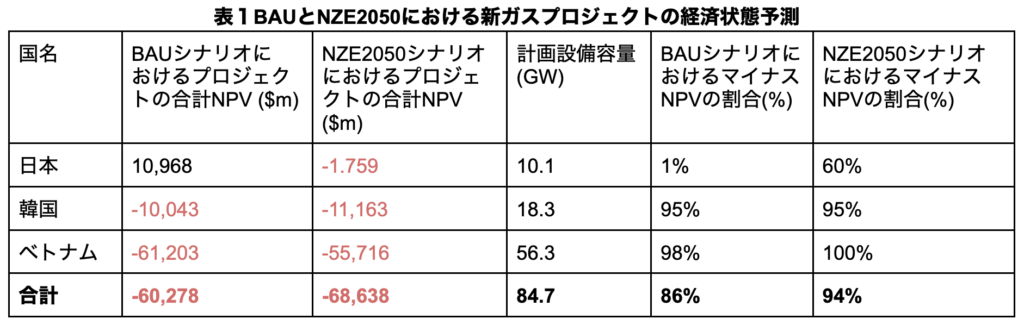

- 日本や韓国、べトナムの新たな大規模ガス発電所は、2050年実質排出量ゼロという目標の達成への道筋とは全く整合性がなく、また建設された施設は、計画された使用年数よりもかなり早い段階で閉鎖を余儀なくされる可能性があります。この厳しい気候シナリオのもとでガス発電所の開発を続ける場合、最大で700億ドル(約9兆円)が失われる可能性があります。ガスプロジェクトの大部分を実行可能なものにするには政府からの壮大な支援が必要になりますが、それよりも安価な再生可能エネルギーによる代替が可能な中、その支援は全く意味をなしません。

- 日本や韓国、べトナムには再生可能エネルギーの導入の大きな可能性があり、コスト面でもガスよりも有利な状況です。日本や韓国、べトナムで開発されている新たな太陽光発電と陸上風力は既にガス発電よりも安価であるか、2025までには初期投資と運転維持費用を含む投資全体で安くなるとみられています。新たにガス発電所設備を建設するには一般的に最短でも4年はかかることを考慮すると、今後開発されるガス発電所設備は、コスト面で有利に立つ再生可能エネルギーとの競争にさらされ、稼働初日から稼働時間が制約される可能性があります。

- 日本と韓国では、蓄電池での貯蔵機能を備えた太陽光発電でさえ、2030年代初頭には既存のガス発電所と競えるほどのコストまで下がると予測されています。つまり、日本と韓国では10年以内にガス発電に匹敵する柔軟性を持った低炭素エネルギー源を、より低コストで整備することが可能になるということです。これは、2050年実質排出量0目標と整合性がある電力部門における脱炭素化、つまりはガスの段階的廃止の政策立案を可能にします。このガスから再生可能エネルギーへの転換は、LNG価格が上昇を続ける場合にはさらに早く起こる可能性があります。

- 現在アジアにおける洋上風力セクターの成長の可能性は大きいです。日本や韓国、べトナムの広い海岸線と領海水域は、3ヵ国とも洋上風力開発における世界的なリーダーになれる可能性を示唆しています。韓国とベトナムにおける洋上風力は、2030年までに新たなガス発電に匹敵するコストまで下がると見られています。

***

本レポートのダウンロード

***

本記事はCarbon Trackerによる“Stop Fuelling Uncertainty: Why Asia should avoid the LNG trap”を翻訳したものです。